Уравнение слива денег на рынке Форекс

Entry posted by solandr ·

5,645 views

Я бы скорее всего охарактеризовал бы текущую ситуацию как "ментальный идиотизм". Миллионы людей по всему миру вкладывают миллиарды в уравнение слива денег на Форексе takeprofit=1/(1-stoploss)-1 и рассуждают про МО, которое "никуда не денется". Хотя на самом деле денется и ещё как!Если это всего лишь Ваше мнение, то нефиг вещать так, будто это истина в последней инстанции:

- не формулировка, а просто ментальный терроризм какой-то...

Вы вообще знакомы с процессом разработки торговых стратегий - неважно каких ручных или автоматических? По сути в большинстве случаев процесс сводится к следующему:

1. Возьмём вот эту кривулину, сравним её с другой кривулиной и примем торговое решение.

2. Размер тейка и стопа определим по прогонам в тестере (это в лучшем случае), или полазим с линейкой по графикам насколько у нас хватит на это терпения (это в худшем).

При этом сами кривулины построены на основе единичной реализации стохастического процесса пускай даже за 15 лет. При выходе системы на неизвестную новую реализацию стохастического процесса люди наблюдают генерацию случайных сделок в неизбежно БОЛЬШЕЙ степени, чем это предполагалось самой торговой идеей из-за НЕИЗБЕЖНОЙ подгонки под кривую (есть даже специально разработанные методики расчёта будущего поведения торговой системы по известным результатам тестов - можете у Роберта Пардо "Разработка, тестирование, оптимизация торговых систем для биржевого трейдера" почитать о них). А на увеличенных периодах генерации случайных сделок их тут как тут поджидает асимметрия влияния прибылей/убытков.

Вот вы как человек, имеющий высшее образование, могли бы сказать какой вид должна была бы принять кривая на этом графике, если бы не было бы никакого эффекта асимметричного слива, а МО всех торговых стратегий была бы постоянной? Правильно, не слишком долго думая, вы бы ответили, что при постоянном МО (возможно даже немного положительном) и присутствии накладных расходов в виде спреда и проскальзываний на графике должна была бы быть нисходящая ПРЯМАЯ линия, при этом не слишком резко наклонённая к низу. Конечно же в первый год наклон может быть чуть сильнее (пока происходит сходимость статистики), но далее небольшая крейсерская скорость по уменьшению счетов за счёт непредвиденных событий типа швейцарского франка в январе 2015 года. А как там может быть иначе-то? МО стратегий постоянен, накладные расходы (спред+проскальзывания) постоянны, почти все счета, где накладные больше МО стратегии успешно и весело слились в первый же год торговли и остались счета с постоянным устоявшимся соотношением между ПОЛОЖИТЕЛЬНЫМ ПОСТОЯННЫМ МО стратегий и ПОСТОЯННЫМИ накладными расходами. Но в реальности же мы наблюдаем резкоспадающую кривую, которую невозможно объяснить только исходя из "слива по спреду"! Правильно? Или я что-то опять не то сказал, что в очередной раз взорвало мозг трейдера?

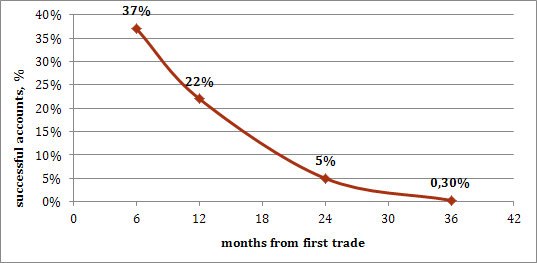

Смотрите сами. За 1 год количество успешных счетов уменьшилось в 4,5 раза, за 2 года - в 20 раз, а за 3 года - УЖЕ в 333 раза. Что это по вашему какой-то специальный ИНДИВИДУАЛЬНЫЙ скоростной слив на трёхлетних счетах и весьма умеренный на годовых? Трейдеры в последний год все резко поумнели что ли (и сразу эдак в 25 раз)? Так что ли?

Но если начать объяснять эту кривую с помощью уравнения слива денег на форексе, то всё прекрасно укладывается в это объяснение. И именно ему я и посвящу свою следующую статью.

{kind=link}

Как и обещал в разговоре с Rihter-ом, приведённом в комментариях к предыдущей статье, представляю объяснение кривой успешности торговых счетов с точки зрения уравнения слива денег на форексе при использовании пропорционального лота.

Уравнение торговли при использовании пропорционального лота

При использовании в торговли манименеджмента, при котором размер позиции рассчитывается исключительно на основе процента от текущего баланса, уравнение торговли может быть представлено в следующем виде:

Здесь

Balanceнач и Balanceитог - балансы в начале и в конце торговли,

stoplossi и takeprofitk - убытки и прибыли полученные от торговли на каждом ордере, убыточном (i) и прибыльном (k) соответственно,

nsl и ntp - количество убыточных и прибыльных ордеров.

Рассмотрим случайную торговлю, при котором количество прибыльных сделок равно количеству убыточных и размер стоплосса каждого ордера равен размеру тейкпрофита. Проведём следующие замены

nsl=ntp=n

stoploss=takeprofit=risk

Тогда уравнение приобретёт следующий вид:

Balanceнач*((1-risk)^n)*((1+risk)^n)=Balanceитог

И далее после преобразований:

Balanceнач*((1-risk^2)^n)=Balanceитог

По мнению людей, занимающихся торговлей на рынке с помощью пропорционального лота, матожидание абсолютно случайной торговли при указанных граничных условиях (прибыльные/убыточные сделки=50/50 и тейкпрофит=стоплоссу) должно быть равно нулю. То есть иными словами значение баланса в начале и в конце торговли должно остатья неизменным Balanceнач=Balanceитог. А такое возможно только лишь при условии, что выполняется соотношение

(1-risk^2)^n=1

Не трудно догадаться, что данное уравнение будет верным только при значении risk=0 (отсутствие торговли). При значениях risk>0 (любая торговля) левая половина уравнения будет всегда <1. То есть иными словами данное уравнение показывает уменьшение итогового баланса при росте риска. Математически уравнение слива денег на рынке форекс можно записать следующим образом

(1-risk^2)^n<1 при risk>0

Переходя на понятный человеческий язык это означает, что при использовании пропорционального лота на участках случайной торговли будет происходить неизбежное уменьшение баланса счёта. Скорость уменьшения баланса имеет степенную зависимость от риска сделки.

Диаграмма успешности торговых счетов в зависимости от времени торговли

На диаграмме ниже коричневой линией представлено процентное соотношение прибыльных торговых счетов в зависимости от времени, прошедшего с момента первой сделки. Данные представлены одной из брокерских компаний на основе анализа торговли своих клиентов.

Синей линией на диаграмме показана предполагаемая зависимость успешности торговых счетов, которая была бы в реальности, если бы во внимание принималось только соотношение между матожиданием торговых стратегий и накладными расходами (спред+проскальзывания) и никаких других факторов, резко загибающих эту кривую, не существовало бы. Логика построения данной линии следующая. В течение первого полугода-года торговли стратегии с матожиданием ниже накладных расходов ушли бы в минус и выпали бы из подсчётов. Далее постоянное соотношение между стратегиями, имеющими положительное матожидание, превышающее накладные расходы удерживало бы количество успешных счетов в некотором диапазоне. Показанное на диаграмме умеренное уменьшение количества прибыльных счетов могло бы происходить за счёт каких-то неординарных событий на рынке типа волатильности швейцарского франка в январе 2015 года, когда многие брокеры например не смогли обеспечить качественное исполнение торговых заявок своих клиентов. Разумеется эта линия не была бы абсолютно прямой, как показано на диаграмме, а флуктуировала бы вокруг умеренного тренда на понижение.

В суровой реальности же мы наблюдаем не синюю линию, а коричневую.

Широко распространено мнение, что рынок - это случайный процесс и поэтому заработать на нём невозможно. И приведённая диаграмма является исключительно сильным подтверждающим фактом этого утверждения.

Попробуем объяснить вид коричневой кривой, используя рассуждения, приведённые выше. Сделаем следующие допущения:

1.Торговля на рынке форекс усреднённого трейдера носит случайный характер с параметрами, приведёнными выше.

2. Усреднённый трейдер использует манименеджмент пропорционального лота в своей торговле.

3. Существует прямая зависимость между итоговым балансом при случайной торговле и успешными счетами, процентное соотношение которых представлено на диаграмме.

Попробуем приложить уравнение слива денег на рынке форекс к точкам коричневой кривой. Делать мы это будем через определение необходимого риска на сделку для достижения заданного процентного соотношения успешных счетов. Поскольку у нас отсутствует статистика по частоте торговли усреднённого трейдера, то проведём расчёты для разной скорости торговли, охватывающей наиболее вероятный диапазон, в котором действительно находится скорость торговли усреднённого трейдера :

1) ~3,3 сделки в месяц

2) ~16,7 сделок в месяц

3) ~41,7 сделок в месяц

При этом будем использовать следующее уравнение

(1-risk^2)^n=result

Здесь result - это процентное соотношение прибыльных счетов, взятое с диаграммы.

Тогда для расчётного риска на сделку получаем

risk=(1-result^(1/n))^(1/2)

Именно это значение мы посчитаем, внесём в таблицу и далее проведём анализ разброса расчётного значения риска по отношению к среднему значению в разных точках графика. Все расчёты таблиц представлены в файле.

По таблицам видно, что чем реже происходит торговля, тем больший риск необходимо закладывать в сделку, чтобы достичь заданного процентного соотношения успешных счетов. Или же альтернативная трактовка. При большем риске счёт сливается при меньшем количестве сделок на случайной торговле.

При маленьком значении риска требуется совершить гораздо большее количество сделок для достижения того же самого результата по уменьшению баланса торгового счёта. При этом зависимость квадратичная. Например при уменьшении риска в 5 раз, количество сделок, чтобы прийти к тому же самому результату понадобится в 5^2=25 раз больше.

Максимальное отклонение расчётного риска на сделку от среднего значения составляет 7,3%. Это можно считать вполне допустимым в качестве косвенного доказательства того, что коричневая кривая на диаграмме может быть описана представленным в данной статье уравнением слива денег на рынке Форекс.

-

1

1

27 Comments

Recommended Comments